1.人生これから!シニア起業家の資金調達法はコレ

年金の受給開始年齢が徐々に引き上げられ、シニアの再雇用制度が浸透しつつある現在ですが、再雇用後というのはどうしても希望の部署や収入にはならないもの。そのため、シニアの起業も増えています。

※2014年版中小企業白書より抜粋

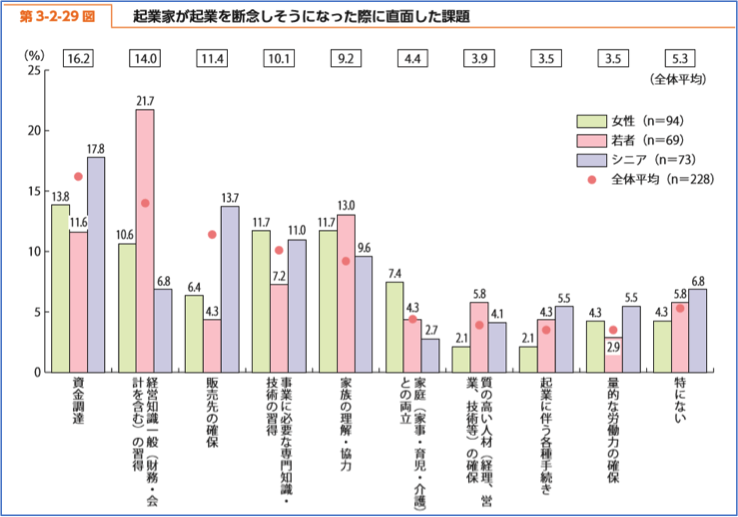

上記のグラフの通り、シニアの起業希望者および起業家は年々増加傾向にあります。一方で、起業家が起業を断念しそうになった際に直面した課題として、下記のようなデータがあります。

※2014年版中小企業白書より抜粋

シニア起業家の中で一番多い問題は「資金調達」であることがわかります。今までの会社勤めで人脈や経営知識はあっても、資金調達に悩みを抱えて起業を断念してしまう可能性があるということです。確かに起業にはどうしても資金は必要で、若いうちから起業を目指していれば自己資金を貯めることも出来ますが、ある程度の年齢になってから起業のために資金を貯めるというのは難しいですね。ですが、資金不足だけが原因で起業を諦めるのは大変もったいないと思います。これからの人生の再スタートとして自分の持つ知識と人脈を活かすために、シニア起業家が利用できる資金調達方法をご紹介します。

1. 女性、若者/シニア起業家支援資金

これは、創業融資に積極的な政府系金融機関である日本政策金融公庫の融資制度です。適用対象者や融資金額など、概要をご紹介します。

| ご利用いただける方 | 女性または35歳未満か55歳以上の方であって、 新たに事業を始める方または事業開始後おおむね7年以内の方 |

|---|---|

| 資金の使いみち | 新たに事業を始めるため、または事業開始後に必要とする資金 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 利率(年) | 下記の使いみち、返済期間、担保の有無などによって異なる利率が適用 ・運転資金及び設備資金(土地取得資金を除きます。) ・技術・ノウハウ等に新規性がみられる方の運転資金及び設備資金(土地取得資金を除きます。) ・土地取得資金 |

| ご返済期間 | 設備資金20年以内(うち据置期間2年以内) 運転資金7年以内(うち据置期間2年以内) |

| 担保・保証人等 | お客さまのご希望を伺いながらご相談させていただきます。 |

対象要件が55歳以上であることだけで、さらに利率も担保・保証人によって変わるものの民間金融機関から借り入れするよりはずっと低い利率で借り入れることが出来ます。また同公庫がもつ「新創業融資制度」を利用することで、融資限度額7,200万円のうち3,000万円(うち運転資金1,500万円)までは無担保・無保証で借り入れることが出来ます。ただしその場合は新創業融資制度の対象要件を満たし、かつ上記の要件にはない自己資金として、創業資金総額の10分の1以上の自己資金を用意する必要があります。

【新創業融資制度】について詳しく知りたい方はこちら

2. 生涯現役起業支援助成金

これは厚生労働省が行う助成金で、2016年4月1日に設立された比較的新しい助成金です。40歳以上の中高年齢者が起業し、従業員を雇い入れる場合の募集費用や社員教育費などの一部を助成してくれます。助成金とは返済不要の交付金であり、支給要件に合致する場合はぜひ申請して利用したいですね。概要は下記の通りです。

| 支給要件 | (1)起業基準日から起算して11ヵ月以内に「生涯現役起業支援助成金 雇用創出措置に係る計画書」を提出し、都道府県労働局長の認定を受けていること。 (2)事業継続性の確認として、以下の4事項のうち2つ以上に該当していること。 a.起業者が国、地方公共団体、金融機関等が直接または第三者に委託して実施する創業に係るセミナー等の支援を受けていること。 b.起業者自身が当該事業分野において通算10年以上の職務経験を有していること。 c.起業にあたって金融機関の融資を受けていること。 d.法人または個人事業主の総資産額が1,500万円以上あり、かつ総資産額から負債額を引いた残高の総資産額に占める割合が40%以上あること。 (3)計画期間内(12ヵ月以内) に、対象労働者を一定数以上(※)新たに雇い入れること。 ※60歳以上の者を1名以上、40歳以上60歳未満の者を2名以上または40歳未満の者を3名以上(40歳以上の者1名と40歳未満2名でも可) (4)支給申請書提出日において、計画期間内に雇い入れた対象労働者の過半数が離職していないこと。 (5)起業日から起算して支給申請日までの間における離職者の数が、計画期間内に雇い入れた対象労働者の数を超えていないこと。 など |

|---|---|

| 支給額 | ・起業者が高年齢者(60歳以上)の場合、2/3(上限200万円) ・起業者が上記以外の者(40歳~59歳)の者の場合、1/2(上限150万円) |

融資にしろ助成金にしろ、シニア起業家のための資金調達方法は必ずあります。まだまだこれからやりたいことをやるために、思い切って利用していきたいですね。

2.シニア起業のポイントと注意点

シニア起業家の場合、最大の強みは「知識」と「人脈」、「職務経験」です。若い起業家が持っていないものを、シニアはそれまでの経験で培っているわけです。また資金面においても若者よりは余裕があると考えられます。その理由は、退職金や年金、住宅ローンの支払い完了などによって大きな金額の目減りがないためです。

実は創業融資の場合、融資制度の要件として記載があろうとなかろうと「実務経験」と「自己資金」は大変重要視されます。年齢だけが適用要件の融資であっても、経験ゼロ、自己資金ゼロでは借り入れは大変難しいでしょう。融資を成功させるためには、この2つのポイントを満たして十分にアピールしましょう。

ではシニア起業の場合に注意すべき点とはなんでしょうか。それは「年齢」。これから創業する事業を何歳まで行う予定なのか、何歳の段階で借入金を完済できるのかといった事業計画書は綿密に仕上げるようにしましょう。

また資金面で融資が成功しても、起業自体に失敗してしまうシニア起業家も多く存在します。この場合、事業計画の甘さもさることながら、人間的な問題でうまくいかないことがあるようです。

例えば「過去の栄光にすがっている場合」。会社員だったころは、自分にはこんなにたくさんの部下がいて、大きな金額を動かしていた。起業したからと言ってこれっぽっちの金額じゃ仕事にならん、なんて仕事を断ってしまうケース。

例えば「やりたくないけどやってきたことをなんとなく続けた場合」。会社員だったころにやってきた仕事を、別に情熱があるわけではないけれどキャリアがあるから成功するだろう、となんとなく始めてしまうケース。

例えば「自分の考えが絶対だと信じている場合」。ものすごく便利な商品やサービスを思いついて、開発した。これなら何もしなくても勝手に売れていくはずだ、と売るための販路や人件費などを考えないで突き進んでしまうケース。

これらは多くの場合、起業しても失敗します。会社員時代と起業した後の自分の立場はまったくの別物と理解して、自分の身の丈に合った起業からスタートしましょう。

3.1人で悩まないで!相談するならこんなところ

シニア起業するにあたって、資金面はもちろんのこと経営に関することなどを1人で悩んでいても解決は難しいでしょう。そんな時は、外部に相談してみましょう。

資金面の相談をする時は、「女性、若者/シニア起業家支援資金」についての相談は日本政策金融公庫の「事業資金相談ダイヤル」が利用できますし、「生涯現役起業支援助成金」についての質問・相談であれば、各自治体の労働局で話を聞くことが出来ます。

資金面だけではなく「創業全般について相談したい」ということであれば、税理士事務所や社労士事務所が相談に乗ってくれるでしょう。税理士事務所は融資や助成金が獲得できた場合の成功報酬である場合も多く、相談だけであれば無料のケースも多いので、ぜひ一度利用してみてください。