飲食店開業に必要な2つの資金とは?受けられる融資をチェック

念願かなって飲食店を開業!したものの、実は半数が約1年で廃業し、平均寿命は約2年であるということをご存知でしょうか?これは料理や接客といった集客の問題だけではありません。開業融資や経理という経営・資金に関する知識不足によるものも多いのです。飲食店開業のためには「開業資金」と「運転資金」の2種類が必要です。この2つがごっちゃになってしまうと、実際に営業を始めてから資金繰りに困ってしまうことも。「先に知っていれば…」と後悔しないために、資金についてしっかり理解しておきましょう。

①開業資金

開業するために必要な資金のことで、「設備投資費」や「不動産取得費」がこれに当たります。

「設備投資費」は厨房や食器、その他消耗品以外に内外装工事や看板などが含まれます。一般的に設備投資費用は1坪あたり50~80万円程度必要だと言われていますが、「居抜き物件」であれば内外装工事費用が抑えられたり、場合によってはそのまま使えたりするため、初期投資を抑えることが出来ます。

「不動産取得費」は前家賃、保証金、礼金、仲介手数料などが考えられます。開業資金の中で占める割合の大きい費用ですが、特に保証金(敷金)は住宅と違い、賃料の10ヵ月分程度が相場となっているので注意が必要です。仮に月の賃料が20万円だとすると、保証金は200万円となります。また居抜き物件で前店舗の設備や内装をそのまま利用する場合、前の借主に「造作譲渡料」として譲渡代金を支払う必要があります。

②運転資金

実際に営業を始めてから経営を継続するために必要な資金のことを運転資金といいます。人件費や光熱費、仕入れ原価、広告宣伝費などの経費全般がこれに当たります。これらはあらかじめ見積もりや固定費として開業前から必要な額を計算しやすいので、しっかり把握するようにしておきましょう。飲食店の場合、毎日現金での売り上げがあるために「日銭には困らない」と思いがちですが、開業してすぐに多くの利益が出るほどの売り上げが継続することはほとんどありません。しばらくは毎月赤字でも困らないように運転資金を準備する必要があります。

資金調達計画を立てよう!

飲食店を開業するまでに開業資金と運転資金を用意することになりますが、すべてを自己資金で賄うことは難しいですね。足りない分は、外部から資金を調達することになります。飲食店開業時に利用出来る創業融資にはどのようなものがあるのかご紹介します。

そもそも開業までに一体どの程度の資金を準備したらいいのでしょうか。

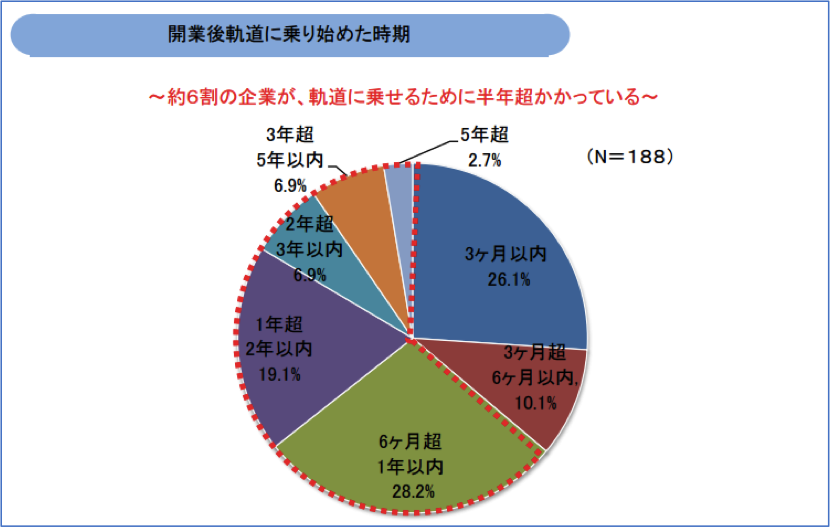

一般的に、「開業資金+半年分の運転資金」が必要だと言われています。開業資金は店舗をオープンするための費用として不動産取得費のほかに、前項でご紹介したように設備投資費として1坪あたり50~80万円程度が必要です。仮に20坪の店舗であれば、1,000~1,600万円が設備投資費として不動産取得費とは別に必要だということになります。では、運転資金を半年分も用意しておく必要があるのは何故でしょうか。実は、「“飲食店を開業した後その店舗が軌道に乗るまでに半年以上かかった”と約6割の人が答えている」というデータがあるのです。

店舗によってかなり差はありますが、思っていたほどの売り上げが無かったとしても営業できるように、運転資金は半年分を開業時に確保しておくといいでしょう。仮に店舗の運転資金がひと月当たり100万円とすると、半年分で600万円となります。

このように用意しておく資金はかなり大きなものになるため、「誰から」「いくら」借り入れるかという資金調達計画をしっかりたてましょう。同時に売上予測や支払い計画などをその数値の根拠をもって作成する事業計画をたてることで、創業融資を利用するときの重要な資料となります。また飲食店の場合、実際に借り入れできる金額は運転資金の2~3ヵ月程度と言われています。つまり、開業資金(不動産取得費+設備投資費)と運転資金3ヵ月分程度は自己資金で準備しなければなりません。

事業計画や資金調達計画に基づいて必要な自己資金額がわかると、足りない資金額も判明します。以下にご紹介する飲食店開業に利用出来る創業融資などを活用し、開業資金を調えましょう。

①日本政策金融公庫の創業融資を利用する

日本政策金融公庫は政府系の銀行で、積極的に創業融資を行っています。飲食店開業時に利用出来る融資のメニューは「新規開業資金」や女性なら「女性、若者/シニア起業家支援資金」など複数ありますが、オススメの融資は「中小企業経営力強化資金」です。これは認定支援機関(認定税理士事務所など)がサポートに入ることを条件に、比較的低い金利で融資を受けることが出来ます。また支援機関が事業計画などをチェックし、公庫への申請などを代行してくれるのです。開業準備でただでさえ忙しい中、作成し慣れない事業計画を練り、公庫へ何度も足を運び、必要書類の確認をしていくという作業はとても大変ですね。支援機関がサポートに入ることで、融資にかける時間を店舗の内装やメニュー、広告宣伝計画などを練る時間にあてられます。また支援機関への報酬は、多くの場合は成功報酬となっていることも安心材料の1つです。

②地方自治体の制度融資を利用する

地方自治体(都道府県、市区町村)は、事業主が借入金の返済が出来なくなった場合の立て替えを保証する「信用保証協会」と「指定金融機関」の3者から成り立つ創業者向けの融資制度(制度融資といいます)を持っています。これは保証料の支払いが発生するものの、自治体の補助で金利が低くなることがあります。実際に利用できるかどうかは各自治体によって異なりますので、開業する地域の制度融資を調べてみましょう。

③親兄弟や友人から借りる

これは返済期日や利息などの融通が利きやすく、もっとも手っ取り早く借り入れできますが、あまりオススメ出来ません。返済が遅れたり、期日より早く返済を迫られたりといったトラブルがあった場合に、そのまま人間関係のトラブルに発展する危険性が高いからです。また親兄弟や友人から借り入れたまとまった金額は、他の金融機関から融資を得る際に「自己資金」とはみなされないケースが多く、自己資金要件のある融資を受けることが難しくなってしまいます。

④リースを利用する

設備機器のリースを利用することも、資金調達計画となります。資金を借り入れるのではなく、設備自体を借り入れて金銭を後日リース料という名目で返済していくという考え方です。リース料自体にリース会社の利益がのるため、支払額は多くなります。

補助金や助成金も考えてみよう

融資ではありませんが、飲食店経営で利用できる補助金や助成金もあります。独立行政法人中小企業基盤整備機構が運用している「軽減税率対策補助金」はレジや受注システムの補助金として経費の一部を補助してくれますし、同機構の「創業補助金」は開業時に利用出来ます。また厚生労働省の「キャリアアップ助成金」はいずれ従業員を増やしていったときに検討する価値があります。資金調達計画は様々な角度から、無理のない最適な計画を立てることが成功への一番の近道と言えます。